(转自:普华有策)

LED 照明行业:双碳背景下的细分领域突破与全球化机遇

1、LED照明行业发展概况

LED是一种能够将电能转化为可见光的固态的半导体器件,它可以直接把电转化为光,具有能耗低、体积小、寿命长、无污染、响应快、驱动电压低、抗震性强、色彩纯度高等特性,被誉为新一代照明光源及绿色光源。LED照明独特的半导体发光原理使其能够在低能耗的情况下提供均匀柔和的光线,同时具备出色的色彩还原能力。因此,LED照明不仅有良好的能源利用效率,而且其具备的可调光性和可定制化的特点也使得其可广泛应用在住宅、商业、工业、汽车和装饰照明等不同场景。

2010年以来,为应对全球气候变暖问题,全球各国响应节能减排号召,开始加速淘汰高能耗的白炽灯,大力支持节能环保的LED节能照明产品的发展。由于LED照明制造成本较高,一直未在照明市场占据主流位置,其市场渗透率一直处于较低水平。近年来,随着LED技术发展迅速与LED照明产品价格的不断下降,叠加国内外相关部门出台了一系列相关政策鼓励支持LED照明行业的发展,LED照明产品的渗透率得以持续提升。

2、LED照明行业市场规模

(1)全球LED照明市场规模

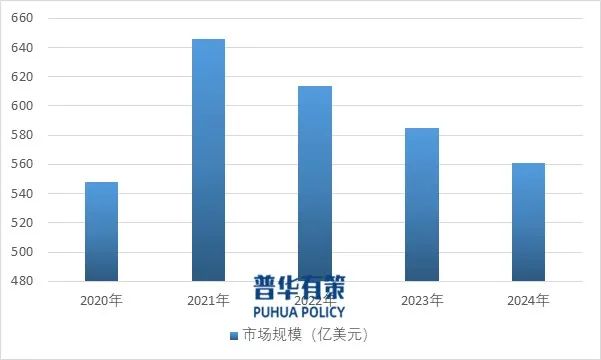

近年来,随着全球LED照明的渗透率不断提高,LED照明市场逐渐进入成熟期,市场竞争亦逐渐由简单生产制造竞争转化为技术质量差异竞争,全球LED照明市场规模有所波动,但总体保持高位稳定。由于LED产品和技术的升级大大拓宽了LED的应用范围,使得LED照明行业逐渐从技术驱动转变为技术与应用双轮驱动的模式,工业照明、高端商业照明、体育照明、植物照明、汽车照明等领域当前渗透率仍处于较低水平,高端细分市场的持续增长叠加存量市场二次替换LED的需求有望赋予照明行业新的增长点。据统计,2024年全球LED照明市场规模约为561亿美元,预估2029年市场规模将达到639亿美元,2025-2029年年复合增长率为2.7%。

2020-2024年全球LED照明市场规模情况

资料来源:普华有策

资料来源:普华有策(2)中国LED照明产品出口规模

从全球各区域发展情况来看,目前全球LED照明产业已形成以亚洲、北美及欧洲三大区域为主导的产业格局。其中,北美、欧洲等发达地区照明产业历史悠久,具备众多知名品牌商,在LED照明产业链上主要侧重于渠道建设、品牌运营,具备领先优势。以我国为代表的亚洲地区照明制造厂商主要承担研发、生产、制造等关键职能,中国目前已成为全球最大的LED照明产品生产基地。

近年我国LED照明产品出口额总体呈增长趋势,从2019年约302亿美元增长至2024年的423亿美元,2024年LED照明产品出口额占照明电器行业出口额的比重达到75%,LED照明产品已成为我国照明产品外销的重要组成。2024年我国LED照明产品出口规模占全球LED照明市场规模的比重达到75.40%,LED照明产品生产规模与出口规模位居全球第一。

2019至2024年我国LED照明出口规模情况

资料来源:普华有策

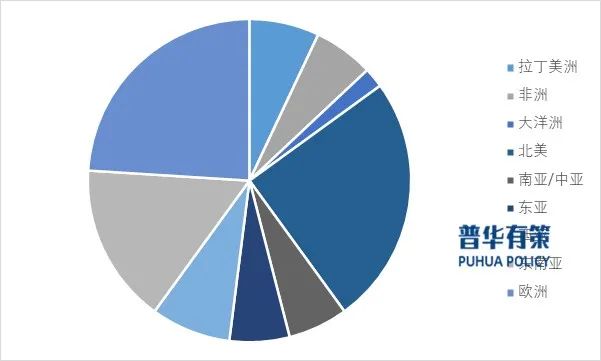

资料来源:普华有策我国LED照明产品出口地以发达经济体和有潜力的新兴经济体为主,2024年北美、欧洲的出口占比分别约为25%、24%,为全球LED照明产品主要消费市场,需求维持强劲且稳定。此外,东南亚等新兴经济体需求呈现快速增长态势。

2024年我国出口全球各地区照明产品占比情况

资料来源:普华有策

资料来源:普华有策(3)LED照明行业细分领域市场规模

LED照明的出现打破了传统的光源设计方法和思路,成为照明技术发展的新方向。按照应用领域划分,LED照明领域可划分为家居照明、商业照明、工业照明、特种照明等众多领域,其中家居及商业照明产品等因功率较低,替换进程较为快速,而工业照明、特种照明等领域因技术难度较高,其替换进程相对较晚。

1)工业照明

LED工业照明产品涵盖厂房、车间等工业场景及道路设施、隧道等户外场所应用,功率普遍较高且应用场景复杂,因常处于易爆、强腐蚀等特殊环境,除基本照明外,还需具备防爆、防水等特殊功能。随着全球工业及基础设施建设等行业发展,传统照明设备无法满足节能环保及特殊环境使用需求,相关场景逐渐转向LED照明解决方案,但由于LED工业照明产品功率大、散热要求高,且需兼顾重量体积、防护功能等多方面问题,技术难度和质量要求高,应用场景与需求多样,致使其整体替换传统照明产品进程较晚,形成了技术门槛高、市场空间广阔的细分行业。

2)商业照明

商业用途的LED照明产品是指应用于商场、办公楼、超市、家用等场所的LED照明产品,主要以中小功率的LED照明产品为主,终端用户主要是商业企业和家庭用户,应用场景广泛,为目前LED照明最主要的应用领域。

LED照明产品在商场、酒店、办公、家居等应用场景下对于传统照明的替代化进程较快,技术成熟度相对较高,存量市场规模相对较大。随着高端商业照明、高端家居照明等高端细分领域对于LED照明产品的视觉体验、光效、外观、功能、智能控制和质量等多方面的要求逐渐提高,叠加规模较大的存量市场的二次替换需求,相关领域仍具有相对可观的市场空间。

3)特种照明

特种照明指应用于汽车、体育、植物等专业场所的照明产品,因技术难度高、专业性强而有技术门槛,产品附加值高且市场空间广。以汽车照明为例,LED灯较卤素灯、氙气灯等传统光源,具有照明效果好、智能控制、能耗低等优势,已逐渐成为汽车照明主流产品,而新能源汽车因对低能耗、智能化等要求更高,其应用LED汽车照明产品更广泛、渗透率更高。随着新能源汽车作为全球汽车产业转型主流趋势持续发展,LED汽车照明行业有望借技术迭代、政策支持等利好因素获得良好发展前景。

3、LED照明行业技术水平及特点

LED照明行业尤其是定制化程度较高的LED工业照明、商业照明和特种照明等具体细分领域存在技术设计难度较高、多学科交叉的特点。产品研发设计过程中涉及光学设计、电路设计、防护功能设计、结构设计、散热系统设计、智能控制设计等多方面内容。例如LED照明的光学设计除关注产品亮度与灯具效率之外,还需要对灯具的亮度范围和防眩光进行设计限制,因此需要LED灯具光学设计需结合照明设计软件对LED照明系统进行计算机仿真设计、照明配光系统模拟建模等,通过二次光学设计把LED灯具发出的光线照射到期望的方向上;电路设计则需要考虑在合理范围区间以及恒流低压供电,避免电流过强引起LED灯珠的过快衰减,电流过弱影响LED的发光亮度,此外还可以通过各色温灯珠的电路串并联设计,配合可调电源控制系统,实现灯具亮度可调及自感应等照明系统控制。

随着下游应用领域对于高质量照明产品的需求逐渐增强,行业内对于LED照明技术也提出了更高的要求,LED照明产品的设计能力、技术水平和产品质量将逐渐成为更为重要的市场竞争力体现。

4、行业特有的经营模式、周期性、区域性或季节性特征

LED照明行业具有较为明显的区域性特征。现阶段,欧洲、北美及亚太地区为全球LED照明产品的主要市场。从产业布局上看,北美、欧洲等发达国家的LED照明行业企业侧重于渠道建设、品牌运营和部分基础研究,并保留部分高端或差异化产品的生产制造,而中国LED照明企业在产品研发、制造等环节更具优势,以OEM、ODM模式提供产品为主。中国目前已成为全球LED照明产品的主要生产基地,形成了长三角、珠三角及闽赣地区三大产业集群。

LED照明下游终端应用领域较为广泛,在日常生活、商业、生产、工程、交通等各个领域均有长期稳定的应用需求,因而不存在明显的行业周期性与季节性特征。

5、LED照明行业发展趋势

(1)LED照明产品为传统工业照明理想替代品,渗透率将逐步提高

在“双碳”背景下,工业领域节能减排需求迫切,LED照明产品因节能、环保、寿命长等优势,成为金卤灯、高压钠灯等传统高耗能工业照明产品的理想替代品,以绿色照明理念应用LED工业照明建设数字化智能工厂成为行业新趋势;同时,LED工业照明产品面向市政道路、景观工程等户外大型照明工程特殊定制需求,因需应对复杂自然环境而技术性优势显著,随着国内外基础设施建设推进,其在公共基础设施领域替代传统照明的速度加快,增量与存量市场空间持续扩大;尽管当前因技术难度高、应用场景复杂等导致LED工业照明产品在工业领域渗透率较低,但各类工业及户外场景对高质量LED照明产品的需求,将为其提供广阔市场空间,渗透率有望逐步提升。

(2)LED技术将持续朝向集成化、智能化方向发展

近年来,为满足下游应用领域照明需求升级和使用场景拓宽,LED照明行业技术快速发展,产品持续迭代,技术从单一照明功能向集成化、一体化和多功能方向发展,集成化产品兼具功能强、性能优、场景广及设计美观等优势;同时,新时代信息技术对照明行业全面赋能,下游对LED照明产品智能化需求加深,LED智能照明产品通过照明器件与智能控制系统结合实现开关、亮度、色温调节,结合物联网、人工智能、大数据等技术还能实现自动调节、情景照明、智能交互等功能,满足智能控制、节能高效、操作便利等需求,已成为照明行业主流发展方向之一,市场空间广阔。

(3)体育照明、汽车照明等下游专业化细分领域未来市场潜力较大

随着全球体育产业发展及体育基础设施建设推进,体育照明行业快速发展,其产品需满足高设计与质量要求,兼具亮度高、显色好、智能控制及维护成本低等优势的LED照明产品应用渐多;同时,汽车行业尤其是新能源汽车的发展,推动汽车照明从安全件向智能交互件转型,前照灯技术路线向AFS、ADB和DLP演进,车内氛围灯从高端车型向中低端普及,LED汽车照明渗透率持续提升;此外,随着LED照明技术进步及下游细分市场需求增长,其在体育、汽车、植物、应急、海洋等专业化细分领域的应用将愈发广泛。

(4)“人因照明”理念指引LED照明行业向健康照明趋势发展

伴随人们对健康、舒适LED照明环境需求的提升,LED照明发展亦将逐渐趋向以人为本的健康照明。“人因照明”是指专门设计用于对人体产生有益的生理和心理影响的照明,包括视觉和非视觉照明。视觉照明方面,“人因照明”将重点通过模仿太阳可见光谱来满足人们的视觉需求,包括减少蓝光的相对能量,以防止蓝光危害;增强红光的相对能量,以促进人体的身心健康等,因此全光谱技术将成为行业研究热点;在非视觉方面,“人因照明”要求在满足高光品质的基础上,针对不同环境对时间周期、照明强度、光分布等特性进行合理科学的设计和智能的控制以满足特定应用环境内人员的个性化用光需求。因此,在“人因照明”的理念推行下,照明行业将更加关注照明对于人体健康以及幸福感的影响,不断促进LED照明产品的高品质发展。

6、LED照明行业竞争格局

LED照明行业中北美、欧洲区域的LED照明企业在品牌建设及渠道建设上具备领先优势,在全球LED照明市场中占主导地位,代表企业有昕诺飞、欧司朗、朗德万斯等,而以中国为代表的亚洲地区逐渐成为全球LED照明生产基地。在我国,多数LED照明企业主要以ODM、OEM模式承接上述海外知名品牌的业务订单,以充分发挥国内产品制造成本优势,代表企业有立达信、联域股份和民爆光电等;小部分则以自有品牌建设及渠道建设为主,通过收购及自主经营等方式实现规模扩张,包括欧普照明、木林森、三雄极光、佛山照明等。

《2025-2031年LED照明行业细分市场分析投资前景专项报告》涵盖行业全球及中国发展概况、供需数据、市场规模,产业政策/规划、相关技术、竞争格局、上游原料情况、下游主要应用市场需求规模及前景、区域结构、市场集中度、重点企业/玩家,企业占有率、行业特征、驱动因素、市场前景预测,投资策略、主要壁垒构成、相关风险等内容。同时北京普华有策信息咨询有限公司还提供市场专项调研项目、产业研究报告、产业链咨询、项目可行性研究报告、专精特新小巨人认证、市场占有率报告、十五五规划、项目后评价报告、BP商业计划书、产业图谱、产业规划、蓝白皮书、国家级制造业单项冠军企业认证、IPO募投可研、IPO工作底稿咨询等服务。(PHPOLICY:GYF)

目录

第一章 宏观经济环境分析

第一节 全球宏观经济分析

一、2024年全球宏观经济运行概况

二、2025年全球宏观经济趋势预测

第二节 中国宏观经济环境分析

一、2020-2024年中国宏观经济运行概况

二、2025年中国宏观经济趋势预测

第三节 LED照明行业社会环境分析

第四节 LED照明行业政治法律环境分析

一、行业管理体制分析

二、行业相关发展规划

三、主要产业政策解读

第五节 LED照明行业技术环境分析

一、技术发展水平分析

二、技术革新趋势分析

第二章 国际LED照明行业发展分析

第一节 国际LED照明行业发展现状分析

一、国际LED照明行业发展概况

二、主要国家LED照明行业的经济效益分析

三、2025-2031年国际LED照明行业的发展趋势分析

第二节 主要国家及地区LED照明行业发展状况及经验借鉴

一、美国LED照明行业发展分析

1、2020-2024年行业规模情况

2、2025-2031年行业前景展望

二、欧洲LED照明行业发展分析

1、2020-2024年行业规模情况

2、2025-2031年行业前景展望

三、日韩LED照明行业发展分析

1、2020-2024年行业规模情况

2、2025-2031年行业前景展望

四、2020-2024年其他国家及地区LED照明行业发展分析

五、国外LED照明行业发展经验总结

第三章 2020-2024年中国LED照明市场供需分析

第一节 2020-2024年LED照明产能分析

一、2020-2024年中国LED照明产能及增长率

二、2025-2031年中国LED照明产能预测

三、2020-2024年中国LED照明产能利用率分析

第二节 2020-2024年LED照明产量分析

一、2020-2024年中国LED照明产量及增长率

二、2025-2031年中国LED照明产量预测

第三节 2020-2024年LED照明市场需求分析

一、2020-2024年中国LED照明市场需求量及增长率

二、2025-2031年中国LED照明市场需求量预测

第四节 中国LED照明行业细分产品结构分析

第四章 中国LED照明产业链结构分析

第一节 中国LED照明产业链结构

一、产业链概况

二、特征

第二节 中国LED照明产业链演进趋势

一、产业链生命周期分析

二、产业链价值流动分析

三、演进路径与趋势

第三节 中国LED照明产业链竞争分析

第五章 2020-2024年LED照明行业产业链分析

第一节 2020-2024年LED照明行业上游运行分析

一、行业上游介绍

(一)A

(二)B

(三)C

二、行业上游发展状况分析

三、行业上游对LED照明行业影响力分析

第二节 2020-2024年LED照明行业下游运行分析

一、行业下游介绍

二、行业下游需求占比

三、行业下游发展状况分析

1、A用LED照明市场分析

(1)行业发展现状(2)需求规模

(3)需求前景预测

]article_adlist-->2、B用LED照明市场分析

(1)行业发展现状(2)需求规模

(3)需求前景预测

]article_adlist-->3、C用LED照明市场分析

(1)行业发展现状(2)需求规模

(3)需求前景预测

]article_adlist-->第六章 中国LED照明行业区域市场分析

第一节 华北地区LED照明行业分析

一、2020-2024年行业发展现状分析

二、2020-2024年市场规模情况分析

三、2020-2024年市场需求情况分析

四、2025-2031年行业发展前景预测

第二节 东北地区LED照明行业分析

一、2020-2024年行业发展现状分析

二、2020-2024年市场规模情况分析

三、2020-2024年市场需求情况分析

四、2025-2031年行业发展前景预测

第三节 华东地区LED照明行业分析

一、2020-2024年行业发展现状分析

二、2020-2024年市场规模情况分析

三、2020-2024年市场需求情况分析

四、2025-2031年行业发展前景预测

第四节 华南地区LED照明行业分析

一、2020-2024年行业发展现状分析

二、2020-2024年市场规模情况分析

三、2020-2024年市场需求情况分析

四、2025-2031年行业发展前景预测

第五节 华中地区LED照明行业分析

一、2020-2024年行业发展现状分析

二、2020-2024年市场规模情况分析

三、2020-2024年市场需求情况分析

四、2025-2031年行业发展前景预测

第六节 西南地区LED照明行业分析

一、2020-2024年行业发展现状分析

二、2020-2024年市场规模情况分析

三、2020-2024年市场需求情况分析

四、2025-2031年行业发展前景预测

第七节 西北地区LED照明行业分析

一、2020-2024年行业发展现状分析

二、2020-2024年市场规模情况分析

三、2020-2024年市场需求情况分析

四、2025-2031年行业发展前景预测

第七章 中国LED照明行业市场经营情况分析

第一节 2020-2024年行业市场规模分析

第二节 2020-2024年行业基本特点分析第三节 2020-2024年行业销售收入分析(包含销售模式及销售渠道)

第四节 2020-2024年行业区域结构分析

]article_adlist-->第八章中国LED照明产品价格分析

第一节 2020-2024年中国LED照明历年价格

第二节 中国LED照明当前市场价格

一、产品当前价格分析

二、产品未来价格预测

第三节 中国LED照明价格影响因素分析

第四节 2025-2031年LED照明行业未来价格走势预测

第九章 LED照明行业竞争格局分析

第一节 LED照明行业集中度分析

一、市场集中度分析

二、区域集中度分析

第二节 LED照明行业竞争格局分析

一、行业竞争分析

二、与国际产品竞争分析

三、行业竞争格局展望

第三节 重点企业市场占有率分析

第十章 普华.有策对行业重点企业经营状况分析第一节 A公司

]article_adlist-->一、企业基本情况

二、企业主要业务概况及LED照明产品介绍

三、企业核心竞争力分析

四、企业经营情况分析

第二节 B公司 ]article_adlist-->一、企业基本情况

二、企业主要业务概况及LED照明产品介绍

三、企业核心竞争力分析

四、企业经营情况分析

第三节 C公司 ]article_adlist-->一、企业基本情况

二、企业主要业务概况及LED照明产品介绍

三、企业核心竞争力分析

四、企业经营情况分析

第四节 D公司 ]article_adlist-->一、企业基本情况

二、企业主要业务概况及LED照明产品介绍

三、企业核心竞争力分析

四、企业经营情况分析

第五节 E公司 ]article_adlist-->一、企业基本情况

二、企业主要业务概况及LED照明产品介绍

三、企业核心竞争力分析

四、企业经营情况分析

第十一章 LED照明行业投资价值评估

第一节 2020-2024年LED照明行业产销分析

第二节 2020-2024年LED照明行业成长性分析

第三节 2020-2024年LED照明行业盈利能力分析

一、主营业务利润率分析

二、总资产收益率分析

第四节 2020-2024年LED照明行业偿债能力分析

一、短期偿债能力分析

二、长期偿债能力分析

第十二章PHPOLICY对2025-2031年中国LED照明行业发展预测分析

第一节 2025-2031年中国LED照明发展环境预测

第二节 2025-2031年我国LED照明行业产值预测

第三节 2025-2031年我国LED照明行业销售收入预测

第四节 2025-2031年我国LED照明行业总资产预测

第五节2025-2031年我国LED照明行业市场规模预测

第六节 2025-2031年中国LED照明市场形势分析

一、2025-2031年中国LED照明生产形势分析预测

二、影响行业发展因素分析

1、有利因素2、不利因素

]article_adlist-->第七节 2025-2031年中国LED照明市场趋势分析

第十三章 2025-2031年LED照明行业投资机会与风险

第一节LED照明行业投资机会

一、产业链投资机会

二、细分市场投资机会

三、重点区域投资机会

第二节LED照明行业主要壁垒构成

一、技术壁垒

二、资金壁垒

三、人才壁垒

四、其他壁垒

第三节LED照明行业投资风险及防范

一、政策风险及防范

二、技术风险及防范

三、供求风险及防范

四、宏观经济波动风险及防范

五、关联产业风险及防范

六、产品结构风险及防范

七、其他风险及防范

第十四章 普华有策对LED照明行业研究结论及投资建议

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

168配资官网提示:文章来自网络,不代表本站观点。