(转自:普华有策)

未来中国工业机器人市场依然具备较高发展潜力

1、工业机器人产品界定及分类情况

工业机器人是自动化控制的、可重复编程的多功能机械执行机构,该机构具有三个及以上的关节轴,能够借助编制的程序处理各类工业自动化任务。传统的工业机器人具备速度快、精度高、负载范围广等特性,在设计中往往追求“刚度”(即外力作用下抵抗变形的能力);同时,传统工业机器人往往惯量较大,且其根据系统设定按照既定路线快速执行指令,因此出于安全性考虑,传统工业机器人需要配置围栏在特定空间内使用,人与机器的工作空间需要保持相对独立。

按照不同的分类维度,工业机器人包含多种类型:

(1)按照应用领域划分,工业机器人可分为搬运机器人、焊接机器人、装配机器人、洁净机器人、物料加工机器人等;2023 年全球工业机器人市场中,与搬运、焊接及装配工序相关的应用占据约 77.6%的市场份额。

(2)按照结构形式划分,工业机器人可分为垂直多关节机器人、水平多关节机器人、并联机器人、直角坐标机器人等。其中,垂直多关节机器人是最为常见的一类工业机器人,主要包括传统多关节工业机器人、协作型多关节工业机器人等。垂直多关节机器人在国内外市场的占比均超过 60%,其应用领域广泛,且在汽车制造业的渗透程度较高。

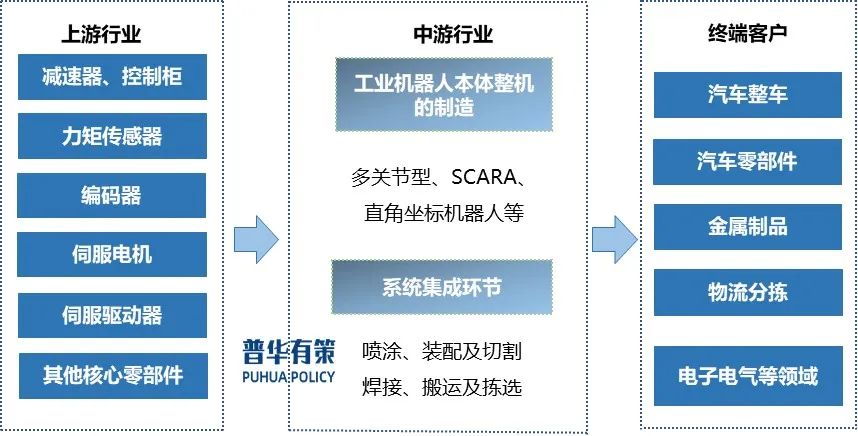

2、工业机器人产业链剖析

工业机器人产业链主要包括核心零部件、整机制造、系统集成及下游应用等环节。

工业机器人产业链图

资料来源:普华有策

资料来源:普华有策工业机器人的上游为核心零部件产业,包括减速器、控制柜、伺服系统三大关键核心零部件及其它核心零部件:减速器是机器人最重要的传动零部件,构成了机器人运动的“关节”,传统工业机器人主要使用 RV 减速器以及部分的谐波减速器,其中,RV 减速器传动比范围大、精度较为稳定、疲劳强度较高,并具有更高的刚性和扭矩承载能力,在机器人大臂、机座等重负载部位具有应用优势,因而在传统工业机器人领域中较为常用。当前全球 RV 减速器市场的主要供应商为纳博特斯克、双环传动、日本住友、中大力德等。控制柜可视为机器人的“大脑”,根据操作指令控制着机器人在工作空间中的运动速率、姿态、轨迹等。为快速响应下游客户需求,灵活适配一些需满足特定条件的细分应用场景,工业机器人厂商通常需要自主掌握完整的机器人控制技术。经过多年沉淀,目前国产控制柜产品在稳定性和易用性方面有较大改善。

伺服系统是用来精确地跟随或复现某个过程的反馈控制系统,由伺服驱动器、伺服电机、编码器三部分组成,是工业机器人的主要动力来源。国内伺服系统市场曾被外资品牌所垄断,近年来,以汇川技术为代表的国内企业持续加大研发投入,逐步在国内市场取得优势地位。

工业机器人的下游为系统集成产业。机器人系统集成商根据终端用户不同的应用场景及功能需求,围绕工业机器人整机进行二次应用开发与自动化配套设备集成,为终端用户提供非标准化的成套工作站或生产线。工业机器人的下游客户主要集中于市场规模较大、电子化程度较高的工业自动化领域,2023 年全球工业机器人下游应用行业主要为3C 电子(占比约 23%)、汽车制造(占比约 25%)、金属机械制品(占比约 14%)等。

3、工业机器人行业产销量情况分析

(1)全球市场

2017 年至 2019 年,受宏观经济环境影响,全球下游需求有所收缩,致使工业机器人销量增速有所放缓。近年来,在工业自动化需求日益高涨、工业机器人产品稳定性提升及成本优化的催化作用下,全球工业机器人销量以及销售额持续高速增长。2023年全球机器人市场销量达54.1万台。随着市场需求的稳中有升及工业机器人行业的技术进步,工业机器人市场规模有望持续扩张。

(2)国内市场

中国工业机器人密度与制造业强国尚有很大差距。虽然中国是工业机器人销量第一大国,但是工业机器人的密度仍有相当大提升空间。2024年中国制造业工业机器人密度为470台/万人,但这与世界排名第一的韩国(1012台/万人)相比还有很大差距。未来中国市场依然具备较高发展潜力。

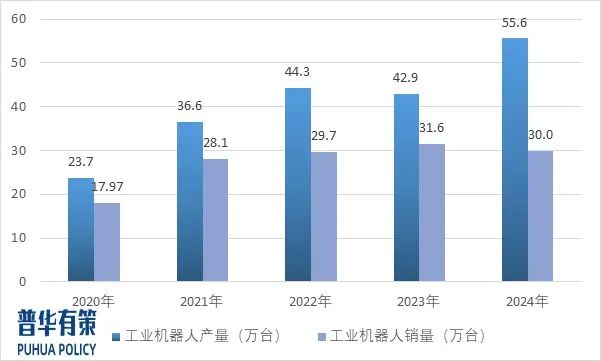

普华有策《2025-2031年中国工业机器人系统集成行业细分市场投资新机遇及发展前景预测报告》数据显示:2023 年中国工业机器人生产规模为 42.9 万套,2024 年中国工业机器人产量全年累计产量为55.6 万台,同比增长 14.2%。2024 年工业机器人全年市场销量约为 30 万台,同比略有下降,2024 年虽受制造业生产预期下降、市场需求收缩等因素影响,工业机器人市场终端需求增速放缓,但产能扩张推动行业规模持续,2025 年国内工业机器人市场销量将超过 2024 年,预计达到 32.5 万台。

2020-2024年中国工业机器人行业产销量情况

资料来源:普华有策

资料来源:普华有策《2025-2031年工业机器人行业深度调研及投资前景咨询报告》涵盖行业全球及中国发展概况、供需数据、市场规模,产业政策/规划、相关技术、竞争格局、上游原料情况、下游主要应用市场需求规模及前景、区域结构、市场集中度、重点企业/玩家,企业占有率、行业特征、驱动因素、市场前景预测,投资策略、主要壁垒构成、相关风险等内容。同时北京普华有策信息咨询有限公司还提供市场专项调研项目、产业研究报告、产业链咨询、项目可行性研究报告、专精特新小巨人认证、市场占有率报告、十五五规划、项目后评价报告、BP商业计划书、产业图谱、产业规划、蓝白皮书、国家级制造业单项冠军企业认证、IPO募投可研、IPO工作底稿咨询等服务。

目录

第一章宏观经济环境分析

第一节 全球宏观经济分析

一、2024年全球宏观经济运行概况

二、2025年全球宏观经济趋势预测

第二节 中国宏观经济环境分析

一、2020-2024年中国宏观经济运行概况

二、2025年中国宏观经济趋势预测

第三节 工业机器人行业社会环境分析

第四节 工业机器人行业政治法律环境分析

一、行业管理体制分析

二、行业相关发展规划

三、主要产业政策解读

第五节 工业机器人行业技术环境分析

一、技术发展水平分析

二、技术革新趋势分析

第二章国际工业机器人行业发展分析

第一节 国际工业机器人行业发展现状分析

一、国际工业机器人行业发展概况

二、主要国家工业机器人行业的经济效益分析

三、2025-2031年国际工业机器人行业的发展趋势分析

第二节 主要国家及地区工业机器人行业发展状况及经验借鉴

一、美国工业机器人行业发展分析

1、2020-2024年行业规模情况

2、2025-2031年行业前景展望

二、欧洲工业机器人行业发展分析

1、2020-2024年行业规模情况

2、2025-2031年行业前景展望

三、日韩工业机器人行业发展分析

1、2020-2024年行业规模情况

2、2025-2031年行业前景展望

四、2020-2024年其他国家及地区工业机器人行业发展分析

五、国外工业机器人行业发展经验总结

第三章工业机器人所属行业发展分析

第一节 工业机器人所属行业发展历程

第二节 工业机器人所属行业发展分析

一、 全球工业机器人所属行业发展分析

1、全球工业机器人所属行业市场规模分析

2、全球工业机器人所属行业市场格局分析

3、全球工业机器人所属行业市场前景预测

二、 中国工业机器人所属行业市场发展分析

1、中国工业机器人所属行业市场规模分析

2、中国工业机器人所属行业市场格局分析

3、中国工业机器人所属行业市场前景预测

4、中国工业机器人所属行业市场发展趋势

第三节 工业机器人所属行业市场发展分析

一、工业机器人所属行业产能分析

二、工业机器人所属行业产量分析

三、 产品应用领域广泛,高附加值应用领域消费占比较低

四、 低端市场整体产能过剩,高端市场供应不足

第四节 工业机器人所属行业市场规模及预测

第四章中国工业机器人产业链结构分析

第一节 中国工业机器人产业链结构

一、产业链概况

二、特征

第二节 中国工业机器人产业链演进趋势

一、产业链生命周期分析

二、产业链价值流动分析

三、演进路径与趋势

第三节 中国工业机器人产业链竞争分析

第五章 2020-2024年工业机器人行业产业链分析

第一节 2020-2024年工业机器人行业上游运行分析

一、行业上游介绍

二、行业上游发展状况分析

三、行业上游对工业机器人行业影响力分析

第二节 2020-2024年工业机器人行业下游运行分析

一、行业下游介绍

二、行业下游发展状况分析

1、A领域

(1)行业发展现状

(2)需求规模

(3)需求前景预测

2、B领域

(1)行业发展现状

(2)需求规模

(3)需求前景预测

3、C领域

(1)行业发展现状

(2)需求规模

(3)需求前景预测

4、D领域

(1)行业发展现状

(2)需求规模

(3)需求前景预测

5、E领域

(1)行业发展现状

(2)需求规模

(3)需求前景预测

6、F领域

(1)行业发展现状

(2)需求规模

(3)需求前景预测

7、G领域

(1)行业发展现状

(2)需求规模

(3)需求前景预测

第六章中国工业机器人行业区域市场分析

第一节 华北地区工业机器人行业分析

一、地区经济发展现状分析

二、2020-2024年市场规模情况分析

三、2025-2031年行业发展前景预测

第二节 东北地区工业机器人行业分析

一、地区经济发展现状分析

二、2020-2024年市场规模情况分析

三、2025-2031年行业发展前景预测

第三节 华东地区工业机器人行业分析

一、地区经济发展现状分析

二、2020-2024年市场规模情况分析

三、2025-2031年行业发展前景预测

第四节 华南地区工业机器人行业分析

一、地区经济发展现状分析

二、2020-2024年市场规模情况分析

三、2025-2031年行业发展前景预测

第五节 华中地区工业机器人行业分析

一、地区经济发展现状分析

二、2020-2024年市场规模情况分析

三、2025-2031年行业发展前景预测

第六节 西南地区工业机器人行业分析

一、地区经济发展现状分析

二、2020-2024年市场规模情况分析

三、2025-2031年行业发展前景预测

第七节 西北地区工业机器人行业分析

一、地区经济发展现状分析

二、2020-2024年市场规模情况分析

三、2025-2031年行业发展前景预测

第七章中国工业机器人所属行业成本费用分析

第一节 2020-2024年工业机器人行业产品销售成本分析

一、2020-2024年行业销售成本总额分析

二、不同规模企业销售成本比较分析

三、不同所有制企业销售成本比较分析

第二节 2020-2024年工业机器人行业销售费用分析

一、2020-2024年行业销售费用总额分析

二、不同规模企业销售费用比较分析

三、不同所有制企业销售费用比较分析

第三节 2020-2024年工业机器人行业管理费用分析

一、2020-2024年行业管理费用总额分析

二、不同规模企业管理费用比较分析

三、不同所有制企业管理费用比较分析

第四节 2020-2024年工业机器人行业财务费用分析

一、2020-2024年行业财务费用总额分析

二、不同规模企业财务费用比较分析

三、不同所有制企业财务费用比较分析

第八章中国工业机器人行业市场经营情况分析

第一节 2020-2024年行业市场规模分析第二节 2020-2024年行业基本特点分析

]article_adlist-->第三节 2020-2024年行业销售收入分析

第四节 2020-2024年行业区域结构分析 ]article_adlist-->第九章中国工业机器人产品价格分析

第一节 2020-2024年中国工业机器人历年价格

第二节 中国工业机器人当前市场价格

一、产品当前价格分析

二、产品未来价格预测

第三节 中国工业机器人价格影响因素分析

第四节 2025-2031年工业机器人行业未来价格走势预测

第十章工业机器人行业竞争格局分析

第一节 工业机器人行业集中度分析

一、市场集中度分析

二、区域集中度分析

三、工业机器人行业主要企业竞争力分析

1、重点企业资产总计对比分析2、重点企业从业人员对比分析

3、重点企业营业收入对比分析

4、重点企业利润总额对比分析

5、重点企业负债总额对比分析

]article_adlist-->第二节 工业机器人行业竞争格局分析

一、行业竞争分析

二、与国际产品竞争分析

三、行业竞争格局展望

第三节 重点企业市场占有率分析 ]article_adlist-->第十一章普华有策对行业重点企业经营状况分析

第一节 A公司 ]article_adlist-->一、企业基本情况

二、企业主要业务概况

三、企业核心竞争力分析

四、企业经营情况分析

五、企业发展战略分析

第二节 B公司 ]article_adlist-->一、企业基本情况

二、企业主要业务概况

三、企业核心竞争力分析

四、企业经营情况分析

五、企业发展战略分析

第三节 C公司 ]article_adlist-->一、企业基本情况

二、企业主要业务概况

三、企业核心竞争力分析

四、企业经营情况分析

五、企业发展战略分析

第四节 D公司 ]article_adlist-->一、企业基本情况

二、企业主要业务概况

三、企业核心竞争力分析

四、企业经营情况分析

五、企业发展战略分析

第五节 E公司 ]article_adlist-->一、企业基本情况

二、企业主要业务概况

三、企业核心竞争力分析

四、企业经营情况分析

五、企业发展战略分析

第十二章工业机器人所属行业投资价值评估

第一节 2020-2024年工业机器人行业产销分析

第二节 2020-2024年工业机器人行业成长性分析

第三节 2020-2024年工业机器人行业盈利能力分析

一、主营业务利润率分析

二、总资产收益率分析

第四节 2020-2024年工业机器人行业偿债能力分析

一、短期偿债能力分析

二、长期偿债能力分析

第十三章PHPOLICY对2025-2031年中国工业机器人行业发展预测分析

第一节 2025-2031年中国工业机器人发展环境预测

一、行业宏观预测

二、所处行业发展展望

三、行业发展状况预测分析

四、行业挑战及机遇

第二节 2025-2031年我国工业机器人行业产值预测

第三节 2025-2031年我国工业机器人行业销售收入预测

第四节 2025-2031年我国工业机器人行业总资产预测

第五节2025-2031年我国工业机器人行业市场规模预测

第六节2025-2031年中国工业机器人市场形势分析

一、2025-2031年中国工业机器人生产形势分析预测

二、影响行业发展因素分析

1、有利因素2、不利因素

]article_adlist-->第七节 2025-2031年中国工业机器人市场趋势分析

一、行业市场趋势总结

二、行业发展趋势分析

三、行业市场发展空间

四、行业产业政策趋向

五、行业发展技术趋势

第十四章2025-2031年工业机器人行业投资机会与风险

第一节工业机器人行业投资机会

一、产业链投资机会

二、细分市场投资机会

三、重点区域投资机会

第二节工业机器人行业投资风险及防范

一、政策风险及防范

二、技术风险及防范

三、供求风险及防范

四、宏观经济波动风险及防范

五、关联产业风险及防范

六、产品结构风险及防范

七、其他风险及防范

第十五章 普华有策对工业机器人行业研究结论及投资建议

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

168配资官网提示:文章来自网络,不代表本站观点。